A cura dell’Avvocato Massimo Rosica

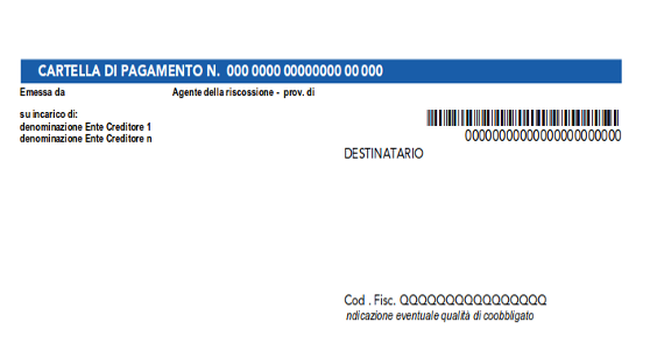

La prima pagina: Intestazione della cartella.

Seconda pagina: oneri di riscossione, le istruzioni di base su come procedere.

Terza pagina: i motivi, i termini e gli organi giudiziari davanti ai quali possiamo impugnare la cartella.

Quarta pagina: modalità di utilizzo del modulo precompilato di pagamento.

Quinta pagina: attestazione che la “cartella ha valore di intimazione ad adempiere l’obbligo” e la previsione che in caso di mancato pagamento, l’agente della riscossione può acquisire tutti i dati necessari al recupero coattivo del credito.

Sesta pagina: dettagli circa il tributo/multa o sanzione da cui deriva la cartella.

Nella pagina o pagine seguenti sono riportate, invece, le modalità di difesa del soggetto obbligato Il bollettino per il pagamento.

Relata di notifica.

Le cartelle esattoriali di Agenzia Entrate Riscossione, sono diventate, ormai, dei veri e propri papiri, contenenti una mole incredibile di dati, comunicazioni ed informazioni. Al punto che c’è il rischio di non essere più in grado di individuare e selezionare gli elementi essenziali e fondamentali, che permettono di individuare con certezza l’ente creditore, il tributo e la somma totale richiesta.

La prima pagina contiene un riassunto delle informazioni, meglio dettagliate nel resto dell’atto.

Il primo elemento è l’intestazione, in cui sono indicati il numero della cartella, l’ente creditore e la provincia di riferimento dell’ente di riscossione. Il numero della cartella è costituito da:

– le prime tre cifre (nel nostro caso 097) rappresentano la provincia di riferimento dell’ente di riscossione;

– le successive quattro cifre (nel nostro caso 2020), rappresentano l’anno di formazione della cartella;

– le altre cifre identificano univocamente la cartella;

– l’ultimo numero (potenzialmente gli ultimi tre), indica se si tratta di cartella avente ad oggetto un unico obbligato o più obbligati in solido.

Appena sotto, troviamo per esteso l’attestazione che l’atto è stato emesso da “Agenzia delle entrate Riscossione”, la provincia e per finire l’indirizzo dell’ufficio responsabile. Subito dopo, con accanto un puntino, c’è l’ente creditore che ha incaricato Agenzia Entrate Riscossione di procedere al recupero del credito (nel nostro caso Roma Capitale).

A destra, sempre nella prima pagina, c’è l’indicazione del destinatario, con individuato l’indirizzo di consegna ed il codice fiscale. Sempre in prima pagina, proprio al centro, arrivano le note dolenti: l’indicazione sintetica delle somme richieste con la cartella ed il diritto vantato dall’ente creditore sulle stesse.

Nel caso utilizzato come esempio, vediamo ripetuti l’ente creditore (Roma Capitale), sulla stessa riga, l’atto, tributo o sanzione di cui si richiede il pagamento individuato per tipologia ed anno (qui sopra “Infrazioni codice della strada anno 2017”). Nelle righe successive, invece, sono quantificati gli oneri di riscossione ed i diritti di notifica. Infine il totale, ovvero l’importo che, se pagato interamente entro 60 gg, permette la cancellazione della cartella e degli effetti giuridici ad essa legati. Segue l’avvertimento da parte di Agenzia Entrate Riscossione, che in caso di saldo oltre i 60 gg, saranno dovuti ulteriori oneri e spese. Questa comunicazione è molto importante, non solo perché ovviamente attesta l’aumento del costo legato agli ulteriori oneri, bensì, soprattutto perché, in caso di mancato pagamento entro i 60 gg, la conseguenza più grave è che la cartella resta “attiva” ed a carico del contribuente.

A fondo pagina sono poi riportate le somme, interessi ed oneri dovuti, ripartiti fra ente creditore ed agente della riscossione, nonché il numero di contatto dell’Agenzia Entrate Riscossione.

Passando alla seconda pagina, troviamo riportati gli oneri di riscossione, adeguati in caso di pagamento oltre i 60 gg (aumento fisso già dopo il sessantunesimo giorno) e le istruzioni basiche su come procedere:

– Al pagamento;

– Alla rateizzazione;

– Alla sospensione;

– Alla presentazione del ricorso.

In terza pagina sono indicati, invece, i motivi, i termini e gli organi giudiziari davanti ai quali possiamo impugnare la cartella che ci è stata consegnata, nonché gli indirizzi degli sportelli cui è possibile rivolgersi per ottenere informazioni aggiuntive e/o chiarimenti.

In quarta pagina, sono spiegate le modalità di utilizzo del modulo precompilato di pagamento, nonché una serie di informazioni generali (tra cui quelle relative al Trattamento Dati) e, soprattutto, il nominativo del responsabile del procedimento di emissione e notificazione della cartella.

Si tratta del funzionario dell’agente della riscossione, che è responsabile essenzialmente per la verifica della correttezza formale del documento e dei dati inseriti.

Nella pagina successiva, la quinta, troviamo l’attestazione che la “cartella ha valore di intimazione ad adempiere l’obbligo” e, soprattutto, la “minaccia” che, in caso di mancato pagamento, l’agente della riscossione può acquisire tutti i dati necessari al recupero coattivo del credito. In sesta pagina ci sono i dettagli più importanti circa il tributo/multa o sanzione da cui deriva la cartella.

In questa “casella” sono riportati, in alto l’ente creditore che ha emesso il ruolo, con il dettaglio del dipartimento o della sezione/direzione responsabile (nel nostro esempio “Roma Capitale – Dip.to risorse economiche – contravvenzioni”), nonché l’indirizzo della sede dell’ufficio de quo.

Abbiamo poi il dettaglio degli addebiti, ovvero, la spiegazione del singolo tributo/multa o sanzione che ci

hanno contestato, elencati per numero di iscrizione a ruolo:

- La partita è il numero identificativo univoco (che in realtà non ci interessa);

- Nel caso delle multe (o dei tributi dell’erario o degli enti regionali) sulla riga sotto, invece, ci sono le

informazioni di base:

(i) il numero del verbale (quello dell’atto originale) o nel caso di tasse dell’accertamento/avviso

bonario;

(ii) la data del verbale (data di elevazione del verbale, non necessariamente dell’infrazione) o

dell’avviso/accertamento;

(iii) la data di notifica (secondo le risultanze degli archivi dell’ente creditore);

(iv) la targa del veicolo;

(v) l’articolo del CdS la cui violazione ci è stata contestata (nel nostro caso Art. 7 comma 1);

(vi) la via/piazza/varco in cui la violazione è stata rilevata.

Il riquadro più in basso è quello più interessante per l’analisi della nostra cartella, in quanto troviamo

riportati:

- la data in cui il ruolo è stato reso esecutivo (che sarà la data di riferimento, per eccepire la

sospensione della cartella in autotutela, per prescrizione intervenuta prima dell’esecutività del

ruolo); - il nome del funzionario responsabile (non quello di Agenzia Entrate Riscossione bensì quello dell’ente

creditore che ha richiesto l’iscrizione a ruolo del tributo); - i tributi/sanzioni/violazioni di cui ci è richiesto il pagamento. Le somme de quo sono divise, inoltre,

per codici tributo/identificativi con la descrizione del tipo di richiesta: nel nostro caso sono indicati

separatamente l’importo a ruolo della contravvenzione (con i relativi oneri), delle maggiorazioni e

delle spese di notifica.

Subito sotto (nella stessa pagina od in quella successiva) troviamo indicate tutte le informazioni di contatto

dell’ente creditore (telefoni, fax, PEC ed eventuali sportelli al pubblico).

Nella pagina o pagine seguenti sono riportate, invece, le modalità di difesa del soggetto obbligato e, più nello

specifico, la possibilità di:

(i) eccepire l’avvenuto pagamento della sanzione/tributo con istanza di autotutela da presentare anche direttamente all’ente creditore;

(ii) eccepire la non debenza (per altre ragioni) della sanzione/tributo (sempre con autotutela all’ente creditore);

(iii) eccepire l’intervenuta prescrizione della sanzione/tributo tenendo conto, però, anche degli eventuali atti di interruzione della prescrizione, ed in questo ambito Agenzia Entrate. Riscossione continua in aperta violazione ad includere la consegna dei ruoli dall’ente creditore alla stessa Agenzia Entrate Riscossione (consegna che non coinvolgendo il soggetto obbligato non può in alcun caso produrre l’effetto di una sospensione/interruzione dei termini di prescrizione);

(iv) promuovere ricorso all’autorità giudiziaria competente (con indicazione del soggetto

specifico e del termine entro cui il ricorso/impugnazione deve essere presentato).

Per finire il nostro esame della cartella esattoriale, troviamo il/i bollettino/i per eseguire il pagamento ed

infine in ultima pagina il foglio di notifica (nel caso di ricezione via PEC ovviamente in bianco).

Per essere aggiornato su articoli e iniziative segui #tutelationline

Contenuti prodotti nell’ambito delle iniziative a favore di consumatori e utenti per emergenza sanitaria da COVID-19 promosse dalla Regione Lazio, realizzate con Fondi Ministero Sviluppo Economico (riparto 2020).